커버드콜 투자로 건물주처럼 노후 보내기㉓(연금저축 덩치 키우기)

◆ 연금저축의 덩치 키우기

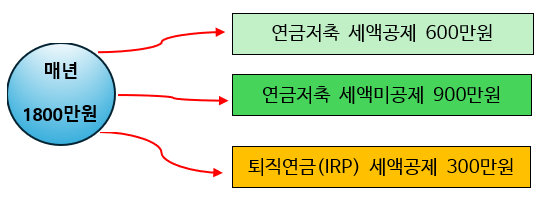

연금저축과 IRP의 연간 납입한도는 두 계좌를 합쳐서 1800만원입니다. 일단 연말 정산 세액 공제를 위한 금액은 연금저축에 600만원, IRP에 300만원을 먼저 납입하여 공제를 받습니다. 연금저축에 더 많은 세액 공제 금액을 넣는 이유는 중도인출이 그나마 자유로운 연금저축의 덩치를 더 크게 만들기 위해서입니다. 아울러 연금저축에는 안전자산을30% 이상 투자하는 조건이 없어 자금의 운용이 더 자유롭기 때문입니다. (IRP는 반드시 안전자산을 30% 이상 투자하게 되어 있습니다.)

그러면 남은 금액인 연간 900만원은 연금저축 계좌에 납입을 하고 세액 미공제 원금으로 만들어 놓습니다. 참으로 작은 금액이지요. 10년을 모아도 9000만원 20년을 모아도 세액 미공제 원금이 1억 8천밖에 되지 않습니다.

그렇기 때문에 우리는 ISA계좌를 활용해야만 합니다.

연금 저축에 1500만원(세액 공제용 600만원, 세액 미공제 추가금 900만원) 그리고 퇴직연금에 300만원을 납입하시고 가능한 많은 돈을 ISA 계좌에 투자하여 세액 미공제 금액을 확보하는 것이 좋습니다. ISA 계좌에는 1년에 2천만원이 상한선인데 현재 1년에 4천만원 총액 2억까지의 한도증액을 추진중입니다.

또한 ISA 계좌는 3년이 지난 시점부터는 언제든 ISA계좌를 연금계좌로 합칠 수 있는데 이것을 “ISA 풍차 돌리기”라고 합니다. 이렇게 ISA계좌에서 연금계좌로 이전을 할 때 일부 세금(9.9%)만 정산하고 나면 이전한 금액은 세액 미공제 금액으로 인정을 받기 때문이지요. 예를 들어 자세히 설명하겠습니다.

은퇴가 10년정도 남은 A 씨가 연금 계좌를 만들고 매년 1500만원씩 투자를 합니다. (세액 공제를 위해서 IRP에 300만원도 별도로 납입합니다.) 이때 A 씨의 연금 계좌에는 매년 600만원의 세액공제 투자금과 900만원의 세액 미공제 투자원금이 적립이 됩니다.

본 문서의 전자책 구매 → 여기

커버드콜 투자로 건물주처럼 노후 보내기 - 크몽

다락방중년 전문가의 전자책 서비스를 만나보세요. <p>커버드콜 ETF의 상품들이 다양해지면서 많은 투자자들이 몰리고 있습니다. ...

kmong.com

'커버드콜 투자로 건물주처럼 노후 보내기' 카테고리의 다른 글

| 커버드콜 투자로 건물주처럼 노후 보내기㉕ (연금저축 계좌 두개 만들기) (2) | 2025.04.14 |

|---|---|

| 커버드콜 투자로 건물주처럼 노후 보내기㉔ (연금저축 덩치 키우기) (5) | 2025.04.07 |

| 커버드콜 투자로 건물주처럼 노후 보내기㉒ (절세계좌의 종류와 내용) (3) | 2025.03.31 |

| 커버드콜 투자로 건물주처럼 노후 보내기㉑ (절세계좌의 종류와 내용) (1) | 2025.03.27 |

| 커버드콜 투자로 건물주처럼 노후 보내기⑳ (커버드콜 투자의 세금관계) (4) | 2025.03.24 |

댓글