커버드콜 투자로 건물주처럼 노후 보내기㉑ (절세계좌의 종류와 내용)

◆ 절세 계좌의 종류와 내용

그렇다면 합법적으로 세금의 마수를 피할 수 있는 절세계좌의 종류를 알아봅시다.

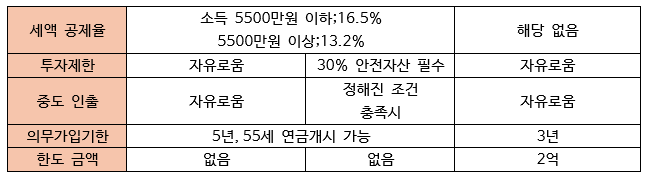

활용할 수 있는 절세계좌는 3가지가 있습니다. 흔히 절세계좌 3총사라고 불리는 연금저축과 퇴직연금(IRP) 그리고 ISA(개인종합자산관리계좌)입니다. 이 절세계좌를 어떻게 운용하는가에 따라 은퇴 후 개인의 자산형성에 지대한 영향을 미치게 됩니다. 아래에 각 절세계좌에 대한 내용을 정리하였습니다. (표5-3)

연금저축과 IRP 모두 연말정산에서 적지 않은 금액의 세액 공제가 가능하므로 이 세액 공제는 반드시 받는 것이 좋습니다.

아울러 연금저축과 IRP모두 55세 이후 연금신청을 하고 연금으로 수령을 할 수 있습니다. 이때에 3.3%~5.5%로 원천징수 후에 연금을 수령하게 되는데 3.3~5.5%의 차이가 나는 이유는 연금개시 시점의 연령에 따라 달라지게 됩니다. 다만 이 3.3%~5.5%의 저율과세는 연간1500만원 이하의 금액만 인출이 가능하며 그 이상을 초과하여 인출하게 되면 기타 다른 소득과 합해 종합소득세로서 정산을 하거나 16.5%의 분리과세 중 본인에게 유리한 것을 선택하여 납입하여야 합니다.

여기서 딜레마에 빠지게 되는데요 우리는 커버드콜 투자전략을 이용해 월 500만원 정도의 안정적인 생활을 지향하고 있기 때문이죠. 따라서 종합소득세나 16.5%의 분리과세를 통해 세금을 내게 되면 적지 않은 세금을 내야 합니다. 하지만 본인의 투자전략에 따라 이 시기를 최대한 늦추는 것이 가능합니다.

본 문서의 전자책 구매 → 여기

커버드콜 투자로 건물주처럼 노후 보내기 - 크몽

다락방중년 전문가의 전자책 서비스를 만나보세요. <p>커버드콜 ETF의 상품들이 다양해지면서 많은 투자자들이 몰리고 있습니다. ...

kmong.com

'커버드콜 투자로 건물주처럼 노후 보내기' 카테고리의 다른 글

| 커버드콜 투자로 건물주처럼 노후 보내기㉓(연금저축 덩치 키우기) (3) | 2025.04.02 |

|---|---|

| 커버드콜 투자로 건물주처럼 노후 보내기㉒ (절세계좌의 종류와 내용) (3) | 2025.03.31 |

| 커버드콜 투자로 건물주처럼 노후 보내기⑳ (커버드콜 투자의 세금관계) (4) | 2025.03.24 |

| 커버드콜 투자로 건물주처럼 노후 보내기⑲ (커버드콜 투자의 세금관계) (12) | 2025.03.21 |

| 커버드콜 투자로 건물주처럼 노후 보내기⑱(국내시장의 커버드콜 ETF, 국내 커버드콜 상품 총정리) (11) | 2025.03.20 |

댓글